Рассмотрим правила оформления больничных и отпусков.

Отпускам посвящена отдельная глава 19 Трудового кодекса РФ, в которой описаны следующие виды отпусков:

1. Основной оплачиваемый отпуск, предоставляемый ежегодно с сохранением места работы (должности) и среднего заработка, продолжительностью не менее 28 календарных дней.

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются:

- время отсутствия на работе без уважительных причин (в т.ч. отстранение от работы согласно ст. 76 ТК РФ);

- время отпусков по уходу за ребенком;

- время предоставляемых по просьбе отпусков без сохранения зарплаты, превышающее 14 дней в течение рабочего года.

2. Дополнительные оплачиваемые отпуска, предоставляемые работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам с особым характером работы, с ненормированным рабочим днем, сотрудникам, работающим в районах Крайнего Севера (и приравненных к ним местностях), а также другим категориям работников в соответствии с законодательством РФ. Продолжительность таких отпусков исчисляется в календарных днях (ст. 120 ТК РФ), устанавливается законодательством РФ и локальными нормативными актами предприятий.

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

Очередность предоставления оплачиваемых отпусков определяется в соответствии с графиком отпусков, утверждаемым не позднее чем за 2 недели до наступления календарного года. График отпусков оформляется унифицированной формой Т-7. Не позднее чем за 2 недели до наступления отпуска по графику сотрудника следует известить о времени начала отпуска. Приказ о направлении сотрудника в отпуск оформляется по унифицированной форме Т-6.

Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются.

3. Отпуск без сохранения зарплаты, предоставляемый по семейным обстоятельствам и другим уважительным причинам по письменному заявлению работника. Продолжительность отпуска определяется по соглашению между работником и работодателем.

4. Отпуск по беременности и родам, предоставляемый по заявлению женщины на основании выданного листка нетрудоспособности, продолжительностью 70 календарных дней до родов и 70 календарных дней после родов (ст. 255 ТК РФ).

5. Отпуск по уходу за ребенком до достижения им возраста трех лет, предоставляемый по заявлению женщины (или другого родственника или опекуна ребенка). Время отпуска засчитывается в общий трудовой и непрерывный стаж, а также в стаж работы по специальности за исключением случаев досрочного назначения трудовой пенсии (ст. 256 ТК РФ).

Порядок выдачи листков нетрудоспособности определяется приказом Министерства здравоохранения и социального развития Российской Федерации № 624н от 29 июня 2011 г. Форма листка нетрудоспособности утверждена приказом Министерства здравоохранения и социального развития Российской Федерации № 347н от 26 апреля 2011 г.

В случае временной нетрудоспособности ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника.

11.06.2013Далеко не всегда работники отдыхают в соответствии с графиком отпусков, да и по графику время отпуска может растянуться на пару отчетных периодов. В каком из них учитывать отпускные расходы и когда платить налог с дохода работника? Ответы на эти и другие вопросы, связанные с учетом отпускных выплат, вы найдете в нашей статье.

В соответствии со статьей 136 Трудового кодекса оплата отпуска производится не позднее чем за три дня до его начала. Отпускные начисляются и выплачиваются работнику единовременно независимо от того, на один или несколько отчетных периодов приходится его отпуск.

Бухгалтерский учет

Правила бухгалтерского учета не требуют распределять затраты на оплату отпусков в зависимости от количества дней отпуска, приходящихся на тот или иной отчетный период (месяц, квартал, год). Решение по данному вопросу организация принимает самостоятельно с учетом требований нормативных правовых актов по бухучету (письмо Минфина России от 24 декабря 2004 г. № 03-03-01-04/1/190).

Расходы на отпуск являются оценочными обязательствами. Это обусловлено единовременным выполнением ряда условий, требование о соблюдении которых с целью признания обязательств оценочными установлено пунктом 5 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13 декабря 2010 г. № 167н; далее - ПБУ 8/2010).

Во-первых , предоставлять сотрудникам ежегодные отпуска и оплачивать их работодателей обязывает Трудовой кодекс. Избежать исполнения этого требования организация не может.

Во-вторых , на оплату отпуска сотрудников организация потратит средства, то есть произойдет уменьшение ее экономических выгод.

В-третьих , установить величину отпускных выплат, конечно, можно, но необходимость нести эти расходы наступит в неопределенный срок и в неизвестной сумме.

Так как расходы на отпуск являются оценочным обязательством, в бухгалтерском учете их нужно отражать в виде резерва и далее за счет этого резерва в отчетном периоде списывать все отпускные расходы. Теперь это не резерв предстоящих расходов, как было ранее, а один из оценочных резервов, формируемых в соответствии с ПБУ 8/2010.

Подробнее о правилах формирования резерва можно почитать в электронном бераторе для ПК, который можно установить на компьютер, пройдя по ссылке www.berator.ru/pk .

В бухгалтерском учете оценочный резерв на оплату отпусков создается для того, чтобы в достоверной форме учитывать обязательства работодателя перед работниками (п. 5, 8 ПБУ 8/2010).

Справочно

Отпускные облагаются также страховыми взносами (Федеральный закон № 212-ФЗ). Суммы начисленных страховых взносов учитывают на счете 69 «Расчеты по социальному страхованию и обеспечению».

Оценочные обязательства отражаются на счете учета резервов предстоящих расходов (п. 8 ПБУ 8/2010). Значит, резерв на оплату отпусков учитывается на счете 96 «Резервы предстоящих расходов» на субсчете «Резерв на оплату отпусков».

Начисляется резерв по кредиту счета 96. Величина резерва может относиться на расходы по обычным видам деятельности, на прочие расходы или включаться в стоимость актива:

ДЕБЕТ 20 (08, 23, 25, 26, 29, 44) КРЕДИТ 96, субсчет «Резерв на оплату отпусков»

– произведены отчисления в резерв на предстоящую оплату отпусков. Использование резерва (начисление отпускных при предоставлении отпуска, компенсации за неиспользованный отпуск) отражается записью по дебету счета 96:

ДЕБЕТ 96 КРЕДИТ 70

– начислены отпускные (компенсация за неиспользованный отпуск);

ДЕБЕТ 96 КРЕДИТ 69

– начислены страховые взносы на отпускные (компенсацию за неиспользованный отпуск).

Если организация не создает резерв предстоящих расходов на оплату отпусков в налоговом учете (ст. 324.1 НК РФ) или создает эти резервы в бухгалтерском и налоговом учете разными методами, то в момент начисления суммы оценочного обязательства необходимо отразить отложенный налоговый актив. Его величина определяется умножением суммы отчисления в бухгалтерский резерв (или отклонения бухгалтерского резерва от налогового) на ставку налога на прибыль – 20 процентов. Проводка будет такой:

ДЕБЕТ 09 КРЕДИТ 68

– отражен отложенный налоговый актив при начислении суммы резерва на оплату отпусков.

При предоставлении отпуска или начислении работнику компенсации за неиспользованный отпуск эти расходы в бухучете списываются за счет резерва и должны при-

знаваться в налоговом учете в расходах на оплату труда. Признанный ранее отложенный налоговый актив будет погашаться в части, которая приходится на расходы, признанные в налоговом учете. Проводка будет такой:

ДЕБЕТ 68 КРЕДИТ 09

– погашен отложенный налоговый актив при предоставлении отпуска работнику (начислении компенсации за неиспользованный отпуск).

Если в бухучете суммы начисленных отпускных превышают сумму начисленного резерва, сумма превышения сразу списывается на счета учета затрат (п. 21 ПБУ 8/ 2010). Дебетового сальдо на счете 96 быть не должно.

Сумму НДФЛ, удерживаемую из отпускных выплат, отразите проводкой:

ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по налогу на доходы физических лиц»

– удержан налог на доходы физических лиц из отпускных выплат работников.

Налоговый учет

Когда признавать расходы на отпуск в целях налогообложения прибыли, если отпускные выплачены в одном периоде, а отпуск заканчивается в другом? Обратимся к Налоговому кодексу.

Затраты на выплату отпускных предприятие включает в состав расходов на оплату труда, которые уменьшают налогооблагаемую прибыль организации (п. 7 ст. 255 НК РФ). Расходы на оплату труда включаются в состав расходов, связанных с производством и (или) реализацией (п. 2 ст. 253 НК РФ).

Понесенные затраты отражаются в зависимости от выбранного в учетной политике для целей налогообложения метода признания расходов в соответствии со статьями 272 и 273 Налогового кодекса.

При использовании кассового метода все просто. Расходы признаются в том периоде, когда они фактически произведены, то есть в день выплаты отпускных.

А вот с методом начисления все сложнее, есть два варианта признания расходов.

Первый вариант учета расходов

Министерство финансов рекомендует распределять расходы по периодам пропорционально дням отпуска. Вывод сотрудников министерства опирается на статью 272 Налогового кодекса. В налоговом учете компании, применяющие метод начисления, признают расходы в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Значит, если отпуск приходится на несколько периодов, то начисленные суммы на его оплату включаются в состав расходов пропорционально количеству дней отпуска, приходящемуся на каждый из периодов. Эту позицию Минфин России неоднократно выражал в письмах от 23 июля 2012 г. № 03-03-06/1/ 356, от 12 мая 2010 г. № 03-03-06/1/323, от 22 апреля 2010 г. № 03-03-06/1/288.

Пример

Работнику О.С. Семину предоставлен очередной оплачиваемый отпуск с 22 июня по 18 июля 2013 года. Сумма начисленных отпускных 33 600 руб. Отпуск работника приходится на два отчетных периода – II квартал и 9 месяцев 2013 года. Фирма распределяет сумму отпускных между июнем и июлем пропорционально отработанным дням.

В июне Семин отдыхал 10 дней, а в июле – 18 дней. Распределим расходы:

в июне расходы = 33 600 руб. : 28 дн. X 10 дн. = 12 000 руб.;

в июле расходы = 33 600 руб. : 28 дн. X 18 дн. = 21 600 руб.

При заполнении налоговой отчетности в расходы будут включены суммы:

– за II квартал 2013 года – 12 000 руб.;

– за 9 месяцев 2013 года – 33 600 руб.

Учитывая, что обязанность оплачивать отпуск работника за три дня до его начала предусмотрена законодательно, и налогоплательщик не может избежать этой обязанности, с позицией финансового ведомства можно поспорить.

Второй вариант учета расходов (спорный)

При методе начисления порядок определения расходов установлен статьей 272 Налогового кодекса. Согласно ей, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. При этом расходы на оплату труда (п. 4 ст. 272 НК РФ) учитываются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со статьей 255 Налогового кодекса расходов на оплату труда. Другими словами, раз отпускные начислены, как того требует Трудовой кодекс, значит, их можно признать расходами в целях налогообложения прибыли. То есть организация, использующая метод начисления при расчете налога на прибыль, может признавать расходом суммы отпускных выплат в периоде начисления в полном объеме.

Есть множество судебных решений в защиту налогоплательщиков: постановления ФАС Московского округа от 24 июня 2009 г. по делу № А40-48457/08-129-168, ФАС Уральского округа от 8 декабря 2008 г. № А07-6787/08, ФАС Западно-Сибирского округа от 1 декабря 2008 г. по делу № А46-6675/2007, от 3 декабря 2007 г. по делу № А75-4424/ 2007 и др.

Надо отметить: судьи принимали решения в пользу налогоплательщиков даже несмотря на представленные налоговой письма Минфина, отмечая, что статья 272 Налогового кодекса прямо не обязывает распределять по периодам расходы в виде отпускных выплат. Нельзя, конечно, умолчать о том, что некоторые суды солидарны с ФНС, пример этому – постановление ФАС Северо-Западного округа от 16 ноября 2007 г. по делу № А56-39310/2006.

Расходы на дополнительный отпуск

В общем случае длительность основного оплачиваемого отпуска составляет 28 дней. Правомерно ли учитывать в расходах по налогу на прибыль оплату дополнительных отпусков? Да, если право на дополнительное время отпуска закреплено законодательно.

Опасный момент

Работодатель вправе самостоятельно установить дополнительные отпуска, если они не предусмотрены законом (ст. 116 ТК РФ). При этом признать расходы при расчете налога на прибыль, если сверхлимитный отпуск предоставляется на основании коллективного договора, нельзя. Об этом прямо говорится в Налоговом кодексе.

Расходы на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей, не учитываются при определении налоговой базы (п. 24 ст. 270 НК РФ).

Можно учесть только расходы на дополнительный отдых сотрудников, которым по закону положен удлиненный отпуск. При этом не будет лишним, если в заявлении на отпуск каждый из них сошлется на норму законодательства, дающую право на дополнительные дни отдыха. Прежде всего это статьи 116–118, 321, 335 Трудового кодекса. Кроме того, существует ряд федеральных законов, например от 19 февраля 1993 г. № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях», и постановлений, например поста-новление Правительства РФ от 30 декабря 1998 г. № 1588 и др.

Расходы на совместителя

В статье «В расчете отпускных стандартов не бывает» (см. стр. 34), мы рассматривали ситуацию, когда совместителю положен удлиненный отпуск по основному месту работы. Работодатель не обязан оплачивать сверхлимитный отпуск, положенный совместителю по основному месту работы, но он может это сделать при желании. Это стоит внимания потому, что на такие расходы разрешено уменьшить налог на прибыль. Минфин России дает «зеленый свет» при условии, что количество дополнительных к отпуску дней не превышает установленное законодательством (письмо Минфина России от 16 мая 2011 г. № 03-03-06/1/294).

Конечно, взять у совместителя документ, подтверждающий удлиненный отпуск по основному месту работы, необходимо.

«Подоходный» налог

При попадании отпуска на два отчетных периода возникает еще один важный вопрос. Когда платить налог с доходов работника в виде отпускных выплат? Здесь все очень просто.

Особенности исчисления НДФЛ налоговыми агентами, а также порядок и сроки уплаты налога регламентирует статья 226 Нало гового кодекса. Согласно ей, налоговые агенты обязаны исчислять, удерживать и уплачивать налог на доходы физических лиц. Делать это должны российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми человек получил доходы.

Налоговый агент рассчитывает НДФЛ нарастающим итогом с начала календарного года по итогам каждого месяца. Эта обязанность относится ко всем доходам работника, в отношении которых применяется налоговая ставка 13 процентов (ст. 216, п. 1 ст. 224, п. 3 ст. 226 НК РФ). Поэтому многие бухгалтеры сомневаются по поводу даты начисления НДФЛ с отпускных выплат, ведь ставка на лога по эт им вып л ат а м тоже 13 процен тов.

Однако сомнения их напрасны. НДФЛ с отпускных нужно начислять и уплачивать непосредственно при их выплате, и вот почему.

В обязанности налогового агента входит:

- правильный расчет сумм налогов;

- удержание НДФЛ с выплаченных денежных средств;

- перечисление налога в бюджет;

- своевременное представление в налоговую декларации по доходам;

- уведомление инспекторов о невозможности удержать налог;

- хранение документов, подтверждающих расчет, удержание и уплату налогов в бюджет, в течение четырех лет.

Обратите внимание на второй пункт: налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Сделать это закон разрешает за счет любых денежных средств, выплачиваемых фирмой. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

Итак, мы выяснили, что кодекс обязывает налоговых агентов удерживать начисленную сумму НДФЛ непосредственно из доходов человека при их фактической выплате. Удерживать налог разрешено за счет любых денег при их фактической выплате (п. 4 ст. 226 НК РФ). Получается, что начислять и платить НДФЛ с отпускных нужно одновременно с выдачей денег работнику.

Правильность этого подхода к толкованию норм законодательства подтверждает и Министерство финансов. Так, в письме Минфина России от 6 июня 2012 г. № 03-04-08/8-139 указано, что дата фактического получения дохода в виде оплаты отпуска определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (подп. 1 п. 1 ст. 223 НК РФ). Президиум Высшего Арбитражного Суда солидарен с позицией Минфина (постановление Президиума ВАС РФ от 7 февраля 2012 г. № 11709/11). И даже Федеральная налоговая служба не отрицает, что НДФЛ с оплаты отдыха работника правильно уплачивать не в конце месяца, как НДФЛ с оплаты его труда, а в день получения отпускных (письмо ФНС России от 13 июня 2012 г. № ЕД-4-3/9698).

Е.П. Ирхина, редактор-эксперт по бухучету и налогообложению

Конституция Украины гарантирует каждому работающему гражданину Украины (или другого государства, но трудящегося в Украине) право на отдых, в том числе и на отпуск.

Статья освещает некоторые вопросы предоставления отпусков, их документального оформления и учета.

Кратко напомню о видах и продолжительности отпусков (ст. 4 Закона Украины - далее Закон):

ежегодные отпуска:

основной (ст. 6 Закона) - не менее 24 и не более 56 календарных дней -

и дополнительные:

за работу с вредными и тяжелыми условиями труда - по результатам аттестации рабочих мест по условиям труда (ст. 7) и согласно Приложению 1 к Постановлению КМУ № 1290 от 17.11.1997 г. - до 42 календарных дней,

за особый характер труда (ст. 8) - согласно Приложению 2 к Постановлению КМУ № 1290 от 17.11.1997 г. - до 35 календарных дней,

другие отпуска, предусмотренные законодательством - например, Закон Украины (ст. ст. 20, 21) предусматривает получение пострадавшими дополнительного отпуска длительностью 14 рабочих дней в календарном году;

дополнительные отпуска в связи с обучением (ст. ст. 13, 14, 15) - до 40 календарных дней, как правило, в течение учебного года;

творческий отпуск (ст. 16), длительность которого определяется Постановлением КМУ № 45 от 19.01.1998 г.;

социальные отпуска:

отпуск по беременности и родам (ст. 17) - 70 календарных дней до родов и 56 (70) календарных дней после родов,

отпуск по уходу за ребенком до достижения им трехлетнего возраста (ст. 18),

дополнительный отпуск работникам, имеющим детей до 15 лет (ст. 19) - 7 календарных дней (без учета праздничных и нерабочих дней) в год;

отпуск без сохранения заработной платы (ст. ст. 25, 26) - не более 15 календарных дней в год.

Нельзя не отметить, что законодатель допускает, чтобы в коллективном договоре предприятия были установлены иные виды и продолжительность отпусков (не ухудшающие условия, оговоренные законодательством).

Рассмотрим, как кадровик может оформить и учесть некоторые из этих видов отпусков, подробнее.

Итак, в отдел кадров пришел водитель с просьбой: «Отпустите меня в отпуск» - до боли знакомая фраза, не правда ли?

Первым делом отыскиваю его личную карточку формы П-2 и заглядываю в раздел «Отпуска».

Действительно, сотрудник уже два года не был в отпуске (что, нереально?).

Кстати, ст. 11 Закона запрещает «непредоставление ежегодных отпусков полной продолжительности в течение двух лет подряд», т. е. запрещено не только непредоставление отпуска вообще (основного или дополнительного) в течение двух лет подряд, а и предоставление в течение двух лет подряд отпуска частями. То есть, если в 2005 г. работнику были предоставлены отпуска частично в мае, потом частично в сентябре, то в 2006 г. работодатель обязан предоставить работнику отпуск полной продолжительности.

Прошу сотрудника написать примерно такое заявление:

Заявление

| 25 июня 2007 г. |

В. И. Сидорович |

В большинстве случаев в заявлениях пишут конкретные даты: например, с 15 июля по 9 августа, не заботясь (или, скорее, не зная) о положенном количестве дней отпуска. Тогда я подсчитываю количество полагающихся дней отпуска и указываю работнику дату выхода на работу.

Под подписью сотрудника я указываю период, за который предоставляется отпуск, даты начала и окончания отпуска, количество календарных дней отпуска, указываю, что отпуск предоставляется согласно графику отпусков и ставлю свою подпись:

Заявление

Все это я пишу для того, чтобы всем, кто будет держать в руках это заявление, было понятно кому, за что, почему и сколько…

Кстати, не исключено, что в коллективном договоре предприятия предусмотрен дополнительный отпуск для водителей продолжительностью 4 календарных дня за особый характер работы (см. п. 13 раздела XV Приложения 2 к Постановлению КМУ № 1290 от 17.11.1997 г.) или 7 календарных дней за ненормированный рабочий день (согласно от 10.10.1997 г.). Тогда необходимо добавить еще 4 (или 7) календарных дня дополнительного отпуска, указав в качестве основания соответствующее приложение к коллективному договору.

После этого отправляю работника к его непосредственному начальнику для получения разрешительной визы:

Заявление

или Подмена Петров И. Н. )

В некоторых случаях вторая формулировка разрешительной визы обязательна: например, если в отпуск уходит главный бухгалтер или материально ответственное лицо. Тогда нужно указать, кто будет замещать этого работника, а если у заместителя (не штатного) оклад отличается от оклада замещаемого, то в приказе о предоставлении отпуска можно будет сделать приписку:

На время отпуска Барановой В. М. обязанности главного бухгалтера возложить на Иванову М. В., бухгалтера-кассира, с выплатой разницы в окладах.

Теперь остается получить распорядительную подпись директора (в левом верхнем углу заявления директор пишет: «Отдел кадров. В приказ», ставит дату и расписывается).

Заявление

Не возражаю. Подмена не нужна (или Подмена Петров И. Н. )

Получив все разрешительные подписи, приступаю к изданию приказа - в двух экземплярах (согласно от 09.10.1995 г.):

Про надання відпустки

1. Надати Сидоровичу Василю Івановичу, водієві, основну щорічну відпустку за період роботи 03.09.2005 р. - 02.09.2006 р. тривалістю 24 календарних дні з 15 липня по 7 серпня 2007 р. включно відповідно до графіка відпусток на 2007 р.

Підстава: заява Сидоровича В. І. від 25.06.2007 р.

Про надання відпустки

1. Надати Сидоровичу Василю Івановичу, водієві, основну щорічну відпустку за період роботи 03.09.2005 р. – 02.09.2006 р. тривалістю 24 календарних дні та додаткову відпустку за особливий характер праці тривалістю 7 календарних днів - усього на 31 календарний день - з 15 липня по 14 серпня 2007 р. включно відповідно до графіка відпусток на 2007 р.

Первый экземпляр подписанного приказа подшиваю к приказам по кадрам, второй передаю в бухгалтерию для своевременного начисления отпускных Сидоровичу.

В личную карточку П-2 водителя и в журнал учета отпусков заношу предоставленный отпуск.

Таким образом, водитель спокойно уходит в отпуск, зная, когда ему выходить на работу после отдыха; его начальник знает, какое время ему придется обходиться без водителя; бухгалтерия своевременно начислит и выдаст работнику отпускные.

Очень некстати, но не исключено, что сотрудника придется отзывать из отпуска.

Такие случаи предусмотрены частью третьей ст. 12 Закона. И хотя все они связаны с форс-мажорными обстоятельствами, работодатели частенько используют отзыв из отпуска в нарушение Закона.

Приказ на отзыв из отпуска может выглядеть так:

Про відкликання з відпустки

1. Відкликати Сидоровича Василя Івановича, водія, з відпустки з 26 липня 2007 р. для усунення наслідків аварії в гаражі компанії, що мала місце 24 липня 2007 р.

2. Надати Сидоровичу В. І. невикористану частину відпустки - 19 календарних днів - до кінця поточного року за його заявою.

Підстава: службова записка завідувача гаражем Сидорцева П.В. від 24.07.2007 р.

И совсем некстати, когда работник заболел во время отпуска.

Ст. 11 Закона в данном случае предполагает перенос отпуска или его продление.

Как это выглядит на практике?

Водителю Сидоровичу В. И. был предоставлен отпуск с 15 июля по 14 августа 2007 г. (см. выше ).

5 августа у Сидоровича случилась почечная колика и он две недели провел в больнице, о чем ему выдали больничный лист (открыт 5 августа, закрыт 18 августа).

15 августа работник отдела кадров начал выяснять, почему Сидорович не явился на работу. Родственники водителя объяснили, что тот находится в больнице.

В советское время было принято навещать заболевшего работника, на эти цели выделялись даже какие-то средства (обычно из профсоюзных взносов).

Работник отдела кадров (или член комиссии по социальному страхованию - не забывайте, что в каждой организации есть такая комиссия или уполномоченный по социальному страхованию) навещает заболевшего. Выясняется, что Сидорович В. И. хочет продлить свой отпуск по окончании больничного. Это можно выяснить, конечно, и по телефону, тем более что практически у каждого украинца есть мобильный телефон.

Выйдя на работу, Сидорович В. И. приносит больничный лист, и бухгалтерия производит его оплату в размере, зависящем от общего стажа работы, указываемого работником отдела кадров.

Если же работник хочет перенести оставшуюся часть отпуска, он пишет соответствующее заявление и использует эту часть до конца года, но не позднее 12 месяцев после окончания рабочего года, за который этот отпуск предоставляется (в данном случае не позднее 31.12.2007 г.). Тогда бухгалтерия сделает перерасчет отпускных (с 15.07.2007 г. по 04.08.2007 г.) и оплату больничного листа (с 05.08.2007 г. по 18.08.2007 г.).

Работнику отдела кадров надо только не забыть внести коррективы в карточку П-2 и в журнал учета отпусков.

Рассмотрим теперь предоставление так называемого учебного отпуска.

Итак, приходит курьер со справкой-вызовом из ВУЗа на сессию: «Отпустите меня на экзамены» - тоже знакомо, правда?

Тогда заявление и приказ выглядят примерно так:

Заявление

Прошу предоставить мне дополнительный оплачиваемый отпуск для сдачи экзаменов с 25 октября 2007 г. по 12 ноября 2007 г.

Не возражаю.

Про надання відпустки

1. Надати Петрову Івану Миколайовичу, кур’єру, додаткову оплачувану відпустку у зв’язку з навчанням тривалістю 19 календарних днів з 25 жовтня по 12 листопада 2007 г. включно.

Необходимо отметить, что учебный отпуск предоставляется в течение учебного, а не календарного, года.

Кроме того, оплачивается такой отпуск только тем, кто успешно учится. Контроль успеваемости осуществляется по второй части справки-вызова, где указывается: когда учащийся прибыл в учебное заведение, когда убыл, сколько и как он сдал экзаменов, зачетов и т. п. Если у учащегося есть «хвосты», то устранять он их будет за свой счет, т. е. без оплаты.

Здесь же отмечу, что проезд до места нахождения учебного заведения и обратно должен оплачиваться в размере 50% стоимости (ст. 219 ), что практически не соблюдается работодателями, а сами учащиеся об этом чаще всего и не знают.

Законодатель возложил на собственника или уполномоченный им орган также обязанность вести учет отпусков (ст. 10 Закона).

В статье Валентина Козореза , достаточно подробно описан учет отпусков в журнале учета и в личной карточке сотрудника.

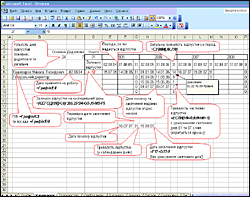

Более наглядно, на мой взгляд, вести журнал учета отпусков с использованием электронных таблиц MS Excel (тем более, что законодательно это не запрещено). Excel входит в состав офисного комплекта, устанавливаемого на каждый компьютер, поэтому каких либо материальных затрат не предвидится.

Создав небольшую книгу (назовем ее «Отпуска»), мы можем вести в ней оперативный учет предоставляемых сотрудникам отпусков, отразить график отпусков, а кроме того, еще и подсчитать остаток отпуска для каждого сотрудника на конкретную дату.

Итак, формирование такой таблицы начинаем с заполнения списка сотрудников и дат их принятия на работу:

Затем на отдельных листах книги заносим данные об отпусках каждого сотрудника:

Нажмите на изображение для увеличения

Чтобы не печатать каждый раз данные, набранные на первом листе, можно пользоваться ссылками - см. ячейки «ПІБ» и «Посада».

В ячейки «Основна» та «Додаткова» заносим продолжительность основного и дополнительного (при наличии) отпусков соответствующего сотрудника. В ячейке «Усього» отражается суммарный отпуск - для этого необходимо ввести в ячейку следующую формулу: =СУММ(B4:C4). При этом необходимо следить за форматом ячеек: ячейки с датами должны иметь формат ДАТА, с текстом - ОБЩИЙ, с вычисляемым количеством дней - ЧИСЛОВОЙ с числом десятичных знаков 0.

Заполнив данные за прошлые годы, в ячейках «Залишок відпустки» получим остаток положенного сотруднику отпуска на дату открытия книги. Этот остаток пригодится и при вычислении компенсации за неиспользованный отпуск при увольнении.

Нажмите на изображение для увеличения

Кроме того, внеся пожелания сотрудников о периоде отпуска на следующий год, получим и график отпусков (для его распечатки достаточно скрыть ненужные столбцы и строки):

Нажмите на изображение для увеличения

Теперь об удобстве пользования таблицами (особенно если сотрудников много) - для перехода на лист конкретного работника можно создать гиперссылки. Выделяем на первом листе правой кнопкой мыши ячейку с ФИО сотрудника, в появившемся меню выбираем «Гиперссылка» и в открывшемся окне выбираем лист книги, соответствующий этому сотруднику, жмем ОК (отдел кадров ☺). Тогда для просмотра любого листа книги (данных по любому сотруднику) достаточно будет навести указатель мыши и щелкнуть на соответствующую строку на первом листе.

Нажмите на изображение для увеличения

Остается только убрать подчеркивание гиперссылки, изменить цвет текста и вообще отформатировать таблицы принятым в компании образом.

Теперь, когда ко мне приходит работник с просьбой об отпуске, я первым делом открываю файл «Отпуска» и вижу всю картину как на ладони.

Введя названные работником дату начала отпуска и его продолжительность в ячейки F17, G17 внизу таблицы, получаю в ячейке H17 дату окончания отпуска, легко проверяя и себя и работника (см. ситуацию, описанную в начале статьи).

Для больших предприятий (более 500 работающих) такие книги можно делать по отделам (или другим структурным подразделениям).

В заключении хочу обратить внимание работников кадровых служб (или тех, кто занимается вопросами предоставления отпусков) на следующий момент.

Законодатель гарантирует работнику право на отпуск (см. начало статьи), но он также дает право работодателю предоставлять отпуск согласно графику отпусков даже если работник не хочет использовать свой отпуск. Что имеется в виду?

Обычно работодатель не очень хочет предоставлять отпуск работнику, а особенно отпуск полной продолжительности (а если есть еще право на дополнительный отпуск, то это рассматривается работодателем чуть ли не как прогулы). Здесь закон на стороне работника и подача заявления о предоставлении отпуска обычно заканчивается изданием приказа.

А если работник не хочет брать отпуск? Законодатель предусмотрел и такой случай. В начале календарного года составляется график отпусков, являющийся обязательным для исполнения - ведь он утверждается руководителем, согласовывается профсоюзным комитетом или другим представителем трудового коллектива и отражает пожелания работников. А письменное предупреждение работника за две недели до начала отпуска (предусмотренное ст. 10 Закона) может быть издано работодателем как в виде записки, так и сразу в виде приказа о предоставлении отпуска согласно графику отпусков. Неисполнение этого приказа уже является нарушением дисциплины. Поэтому, если в графике отпусков указан август, то работник должен пойти в отпуск в августе или получить письменное согласие работодателя на перенос отпуска (но не отказ от него) согласно ст. 11 Закона.

Статья предоставлена нашему порталу

Экспертом HR-Лиги

§ 5. Учет отпусков

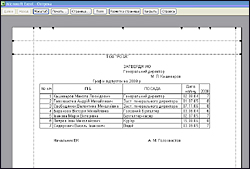

Учет отпусков подразумевает внесение информации о каждом предоставленном работнику отпуске в личную карточку работника (по форме № Т-2).

Для учета отпусков в карточке выделен раздел VIII, в который заносится информация о виде отпуска, периоде работы, за который предоставляется отпуск, продолжительности отпуска, об основании его предоставления. Фиксация всех отпусков без сохранения заработной платы позволит кадровой службе оперативно установить стаж работы, дающий право на предоставление ежегодного оплачиваемого отпуска.

Фрагмент личной карточки

VIII. ОТПУСК |

||||||

Вид отпуска (ежегодный, учебный, без сохранения заработной платы и др.) |

Период работы |

Количество календарных дней отпуска |

Основание |

|||

окончания |

||||||

ежегодный |

приказ №120-кот 13.06.2003 приказ №110-кот 20.05.2004 |

|||||

без сохранения заработной платы |

||||||

ежегодный |

приказ № 140-к от 13.08.2003 |

|||||

ежегодный |

приказ № 119-кот 24.06.2005 |

|||||

Зачем нужно такое отслеживание стажа работы, дающего право на отпуск, неоднократно пояснялось на страницах данного издания (см. пункт 4.2.1 § 4 главы 2, § 3 главы 3 настоящего раздела).

По ходу предоставления работникам отпусков соответствующие отметки проставляются в графике отпусков.

Для учета отпусков также ведется специальный журнал (книга). Заводится он для того, чтобы можно было определить, какое количество работников и кто конкретно в данный момент находится в отпуске. Целесообразность ведения журнала кадроввая служба определяет самостоятельно и многое зависит от того, насколько автоматизирован учет кадров в целом.

Вместо журнала кадровые службы нередко для удобства владения информацией о нахождении работников в отпусках составляют списки или матрицы, в которых по мере фактического ухода работников в отпуск проставляются соответствующие отметки.

Помимо журнала учета непосредственно самих отпусков нередко ведутся журналы регистрации приказов (распоряжений) об отпусках. При этом отдельно обеспечивается регистрация приказов (распоряжений) о предоставлении очередных отпусков и отдельно - учебных отпусков, отпусков без сохранения заработной платы.

Приказы (распоряжения) о предоставлении отпусков можно регистрировать и в общем журнале регистрации приказов (распоряжений) по личному составу.

Время отпуска отражается в табеле учета использования рабочего времени и расчета заработной платы или табеле учета использования рабочего времени, ведущихся по унифицированным формам № Т-12 и № Т-13, утвержденным постановлением Госкомстата России от 05.01.2004 № 1.

Как создать график работы. Как создать график работы.

Чтобы оформить отпуск работнику, нужно составить несколько документов. Прежде всего – график отпусков. Далее – приказ. И наконец, записку-расчет отпускных. А еще в некоторых случаях потребуется заявление самого работника. С него и начнем статью про кадровый учет отпускных.

Когда потребуется заявление

Начну с того, что график отпусков – это обязательный документ. Его должны составлять все компании без исключения. Утверждать его нужно не позднее чем за две недели до начала года (ст. 123 ТК РФ).

Так вот, если работник идет в отпуск по графику, никакого заявления на отпуск от него не требуется. В то же время компания обязана известить сотрудника под подпись о начале отпуска. Причем не позднее чем за две недели до этой даты. Такое жесткое требование прописано в статье 123 ТК РФ.

Если компания не уведомит о приближающемся отпуске сотрудника, у него появится право перенести время отдыха (ст. 124 ТК РФ). Разумеется, если работник сам захочет изменить дату начала своего отпуска. Отказать ему работодатель в таком случае не вправе. Кроме того, даже если работник не настаивает на переносе, на нарушение срока извещения о начале отпуска могут обратить внимание проверяющие из Роструда. И оштрафовать компанию на сумму до 50 тыс. руб. (ст. 5.27 КоАП РФ).

Как именно уведомить работника о начале отпуска, каждая компания решает самостоятельно (письмо Роструда от 22 марта 2012 г. № 428-6-1). Это могут быть как отдельные извещения, так и ознакомительные листы или ведомости. Например, можно сделать отдельную ведомость на каждый месяц и выделить какой-то день на то, чтобы вызвать всех работников расписаться в ней. Или заранее готовьте проект приказа на отпуск и знакомьте с ним работника.

Формально достаточно даже подписи работника в графике отпусков. Ведь крайний срок в таком случае (две недели до начала отпуска) будет соблюден. Но, на мой взгляд, дополнительно известить сотрудника будет совсем нелишним. Ведь график оформляют в декабре на весь год и далеко не все работники помнят, когда у них начинается отпуск.

Понятно, что строго соблюдать заранее запланированные сроки отпусков практически невозможно. У работников в течение года может появиться сотня причин перенести отпуск. Да и руководство зачастую предлагает поменять сроки отдыха. Кроме того, работника могут отозвать из отпуска. В каждой из этих ситуаций график неизбежно нарушается.

Чаще всего вопрос о переносе отпуска решается по договоренности сторон. Но в любом случае потребуется внести изменения в график отпусков.

Если новый отпуск начинается раньше запланированного срока, достаточно, чтобы сотрудник написал обычное заявление и завизировал его у своего руководства.

После чего вам нужно либо составить приказ о переносе отпуска, либо сразу же оформить приказ на отпуск. Реквизиты одного из этих документов и новую дату начала отпуска укажите в графике отпусков. Причем тут не важно, по чьей инициативе переносится отдых.

А если отпуск начинается позже запланированного срока? Предупредите работника: о своем желании перенести отпуск он должен сообщить как минимум за две недели до того, как наступит прописанный в графике день начала отдыха. Для этого надо написать заявление. Если же работодатель просит сотрудника перенести отпуск, тот должен в письменной форме подтвердить свое согласие на это. Попросите его написать специальное заявление с новыми сроками отдыха. После чего впишите эти изменения в график.

Вопрос – К нам пришел новый сотрудник. Вписывать ли его в график?

– Вписать нового сотрудника нужно в отдельное приложение к графику отпусков. При этом вы можете использовать ту же форму, что и для основного документа. Замечу, что оформлять приложение в обязательном порядке нужно только по тем работникам, которые приняты в первом полугодии. Ведь сотрудники, оформленные на работу позже, по общему правилу получат право на отпуск только через шесть месяцев. А значит, вы их внесете в график отпусков уже на следующий год.

Как оформить приказ

Для приказа на отпуск есть типовая унифицированная форма № Т-6. Этот документ готовят в кадровой службе (а если ее нет, то в бухгалтерии) на основании либо заявления работника, либо графика отпусков и после извещения работника о начале отдыха. С приказом сотрудника обязательно нужно ознакомить под подпись.

При этом напомню, что с 1 января 2013 года все коммерческие организации могут пользоваться формами первичных документов по учету труда и заработной платы, разработанными самостоятельно (письмо Роструда от 14 февраля 2013 г. № ПГ/1487-6-1). Главное, чтобы при этом они содержали обязательные реквизиты, которые предусмотрены пунктом 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Но, разумеется, вы вправе продолжить использовать типовые формы, несколько их видоизменив.

Форма № Т-6 в целом достаточно удобна, поэтому отказываться от нее не имеет смысла. Однако в приказе удобнее указывать только сведения о том отпуске, который вы предоставляете работнику. То есть все прочие строки (о дополнительном, за свой счет и других отпусках) из приказа можно удалить.

Напротив, если работник берет неиспользованный остаток прошлогоднего отпуска, а сразу за ним просит часть отпуска за текущий год, то в раздел, А приказа можно добавить дополнительную строку.

Также в приказе можно предусмотреть строку «Дата выхода на работу». Дело в том, что из-за праздников число дней отпуска может быть 28, а фактически работник будет отдыхать 29. Из-за этого может возникнуть путаница. Например, отпуск сотрудника 28 календарных дней начиная со 2 июня. На период отпуска приходится один праздничный день – 12 июня. А такие дни в число дней отпуска не входят (ст. 120 ТК РФ). И оплачивать их не нужно. Но выйти на работу сотрудник должен на день позже – во вторник 1 июля.

Как заполнить записку-расчет

Итак, у вас на руках приказ на отпуск. Значит, настала пора рассчитать сумму отпускных. Кадровый учет отпускных требует их величину зафиксировать в специальной записке-расчете по унифицированной форме № Т-60 или по разработанной «под себя». Кроме того, в этом документе вы укажете и другие показатели:

– рабочий год, за который предоставляется отпуск;

– продолжительность отпуска;

– выплаты, учитываемые при расчете отпускных (при этом указывают как общую сумму, так и с разбивкой по месяцам, на которые приходится отпуск);

– количество календарных дней, приходящихся на отработанное время;

– среднедневной заработок;

– итоговую сумму на руки.

Заполнив документ, не забудьте поставить на нем свою подпись. Чтобы стало понятнее, покажу на конкретном примере.

Как заполнить записку-расчет на отпуск

Сотрудник ООО «Радуга» Михайлов П. С. идет в отпуск с 16 июня 2015 года на 28 календарных дней. То есть на июнь приходится 15 дней и 13 – на июль. При этом 14 дней работнику предоставляется за рабочий год с 11 мая 2014 года по 10 мая 2015 года, а вторые 14 дней – за период с 11 мая 2015 года по 10 мая 2016 года.

Расчетный период для исчисления среднего заработка – с июня 2014 года по май 2015 года. В течение всего этого времени оклад работника составлял 30 000 руб. Других выплат, кроме заработной платы, у него не было. В течение расчетного периода Михайлов уже был в отпуске продолжительностью 14 календарных дней в период с 5 по 18 ноября 2014 года включительно.

Таким образом, в ноябре он отработал 10 дней, за которые ему начислили 15 000 руб. То есть всего за расчетный период ему начислили 345 000 руб. (30 000 руб. ? 11 мес. + 15 000 руб.).

Количество дней, которое нужно принять в расчет, составит:

11 мес. ? 29,3 дн. + 29,3 дн. : 30 дн. ? 16 дн. = 337,9267 дн.

Поясню, 16 дн. – это количество календарных дней, приходящихся на отработанное время в ноябре 2013 года.

Сумма среднедневного заработка будет равна:

345 000 руб. : 337,9267 дн. = 1020,93 руб.

Общая величина отпускных отсюда составит 28 586,04 руб. (1020,93 руб. ? 28 дн.). Из этой суммы на июнь приходится 15 313,95 руб., а на июль – 13 272,09 руб.

Стандартные налоговые вычеты работнику не полагаются. Сумма НДФЛ составит 3716 руб. (28 586,04 руб. ? 13%). На руки он получит 24 870,04 руб. (28 586,04 – 3716). Все эти сведения бухгалтер внес в записку-расчет.

Напомню, что оплатить отпуск нужно не позднее чем за три календарных дня до его начала. Иначе работник вправе потребовать переноса отпуска на другой срок.

Лектор: Марина Абрамова,

исполнительный директор ЗАО «Правовое бюро “Олевинский, Буюкян и партнеры”»